Resolución Anticipada N° 4622 del 06.11.2025

VISTOS:

La solicitud del Sr. Juan Sebastián Stephens S., RUT 10.284.703-2, quien, en representación de la empresa “Tetra Pak de Chile Comercial Ltda.”, RUT 85.749.900-K, requiere que esta Dirección Nacional de Aduanas emita una resolución anticipada que establezca la correcta clasificación arancelaria de la mercancía descrita como “Tetra Brik aséptico”.

La Resolución N°1.629, de 23.04.2020, del Director Nacional de Aduanas, publicada en el Diario Oficial de 28.04.2020, por la cual se aprueba el nuevo procedimiento para la emisión de Resoluciones Anticipadas.

El Decreto con Fuerza de Ley N°31 de 18.10.2004, que aprueba el texto refundido, coordinado y sistematizado de la Ley N°18.525, que establece normas sobre importación de mercancías al país, publicado en el Diario Oficial de 22.04.2005.

El Decreto con Fuerza de Ley N°2 de 1989, que aprueba y tiene como oficial de la República de Chile el Arancel Aduanero que indica.

El Convenio Internacional del Sistema Armonizado de Designación y Codificación de Mercancías, suscrito por Chile y promulgado mediante Decreto N°171 del Ministerio de Relaciones Exteriores, de 09.10.2007, publicado en el Diario Oficial de 24.01.2008.

El Arancel Aduanero Nacional, basado en la Nomenclatura del Convenio del Sistema Armonizado de Designación y Codificación de Mercancías, establecido mediante Decreto Exento del Ministerio de Hacienda N°473, de 26.10.2021, publicado en el Diario Oficial de 10.12.2021 y sus modificaciones.

Las Reglas Generales para la Interpretación del Sistema Armonizado (RGI).

La Versión Única en Español de las Notas Explicativas (NE) del Sistema Armonizado.

La Declaración Jurada de la representante legal del solicitante, que, en cumplimiento de lo dispuesto en el numeral 5.1.2, literal f, del procedimiento establecido por la Resolución N°1.629, de 2020, deja establecido que la mercancía por la que se solicita resolución anticipada no ha sido objeto de acción o demanda, recurso o reclamaciones ante los tribunales ordinarios o especiales, como tampoco objeto de reclamación conforme al artículo 117 de la Ordenanza de Aduanas, ni ha sido objeto de una presentación, solicitud o recurso promovida por el solicitante, cuya resolución por vía administrativa, se encuentre pendiente. Así como también declara que, en su conocimiento, no existe un procedimiento de fiscalización en curso respecto del solicitante por parte del Servicio.

La declaración expresa del recurrente sobre la exactitud e integridad de la información proporcionada y de los antecedentes acompañados de la mercancía.

Los correos electrónicos de fecha 31.07.2025 y 04.11.2025, ambos de la Subdirección de Fiscalización.

Los Oficios Ordinarios N° 5721 de 04.08.2025 y N° 6176 de 21.08.25, ambos de la Subdirección Jurídica.

El Informe N° 268 de fecha 11.09.2025, del Departamento Laboratorio Químico de Aduanas que remite la Jefa del Departamento Laboratorio Químico.

El Oficio Ordinario N° 6340, de 27.08.2025, de la Subdirección Técnica, que declara la admisibilidad a contar de la misma fecha.

CONSIDERANDO:

Que, según lo expresado por el requirente, la mercancía por la cual solicita la resolución anticipada corresponde a un producto que será utilizada como envases denominados “Tetra Brik aséptico”, compuesto por varias capas de materiales, cartón polietileno y aluminio, de acuerdo con el tipo de producto.

Que, asimismo informa que la mercancía será importada y que —en su opinión— se debería clasificar en el ítem arancelario 4811.5923 del Arancel Aduanero Nacional.

Que, no consta en los antecedentes que la parte interesada haya solicitado confidencialidad de la información, en los términos previstos en la Ley N°20.285, sobre transparencia de la función pública y acceso a la información de la Administración del Estado.

Que, el Informe del Departamento de Laboratorio Químico de esta Dirección Nacional de Aduanas, permite constatar que las muestras provistas presentan las siguientes características:

- Especificaciones Técnicas

La muestra analizada se presenta como un artículo multicapas, de forma plana, rectangular, de aproximadamente 28,4 cm x 14,2 cm, con un orificio con tapa rosca en la parte superior, con marcación en la parte superior e inferior de los bordes del envase destinada a facilitar el posterior plegado para su conversión en envase, impreso con la marca comercial Lonco Leche, información nutricional, ingredientes, fecha de caducidad, número de lote, hora de envasado, etc., no apto para usarse inmediatamente como contenedor (tetra brix aséptico), ya que no se encuentra esterilizado (proceso aséptico) y ninguno de sus extremos se encuentra cerrado, requiere la adición de pegamento, adhesivo u otro medio de fijación.

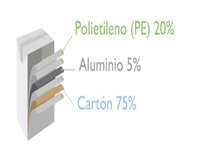

De acuerdo con información técnica presentada por el interesado, los envases “Tetra Brik aséptico” están constituidos por varias capas de materiales, la principal de cartón (celulosa virgen) con agregado de polietileno y aluminio de acuerdo con el tipo de producto.

La estructura típica es: 1ª Capa Polietileno/ 2ª Capa Papel (cartón)/ 3ª Capa Polietileno/ 4ª Capa Aluminio/ 5ª Capa Polietileno/ 6ª Capa Polietileno.

Ingredientes/Formulación respecto al peso total del envase:

Cartón : entre 75 al 82%

Polietileno : entre 15% y 20%

Aluminio : entre 3% y 5%

De acuerdo con la ficha técnica, la composición cualitativa y cuantitativa del producto en estudio es:

Cartón : 78,7%

Polietileno : 16,4%

Aluminio : 4,9%

- Composición cualitativa y cuantitativa de la muestra

- Identificación cualitativa de las capas constitutivas de la muestra mediante la técnica de FTIR 4.000 a 400 cm-1, en orden interior a exterior:

|

Film Plástico Interior (*) |

Espectro similar a polietileno de baja densidad |

|

Film aluminio |

No identificable por FTIR |

|

Film Plástico Intermedio |

Espectro similar a polietileno de baja densidad |

|

Capa de Celulosa Marrón

Capa de Celulosa Blanca (Superficie Imprimible) |

Espectro similar a papel marrón sin blanquear para cajas.

Espectro similar a papel blanco. |

|

Film Plástico Exterior |

Espectro similar a polietileno de baja densidad |

Film Plástico Interior (*): De acuerdo con la información proporcionada por el interesado corresponde a 2 capas de polietileno, cabe precisar que analíticamente no es posible diferenciarlas.

- Determinación cuantitativa de las capas constitutivas de la muestra:

Cartón: 80,6% (técnica gravimétrica)

Aluminio: 4,9% (determinación mediante proceso de calcinación a 550 °C)

Plástico: 14,5% (análisis proximal por diferencia)

Que, según lo señalado por la empresa, los envases están diseñados para la conservación de alimentos y bebidas, permitiendo su almacenamiento sin refrigerar. Se imprime sobre bobinas de papel con ilustraciones y textos del producto, luego mediante un proceso de laminación se agregan diferentes capas en bobinas de distintos anchos y largos. Posteriormente se separan en bobinas más pequeñas, siendo importadas en bobinas o rollos, sobre pallets.

Que la mercancía se encuentra conformada por diversas materias, papel (75%), plástico (20%) y aluminio (5%).

Que, el producto en estudio al momento de la importación se presenta en bobinas, que posteriormente serán transformados en envases, constituidos por capas de cartón, plásticos y aluminio, lo cual le otorga las propiedades de mejor preservación de los alimentos contenidos.

Que, con el objeto de determinar la clasificación arancelaria pertinente, en primer lugar, se debe tener presente lo establecido en el Artículo 2° de la Ley N°18.525, que prescribe en su inciso segundo:

“Asimismo, forman parte de esta ley las reglas generales para la interpretación de la nomenclatura arancelaria, las reglas generales complementarias, las reglas sobre las unidades y los envases, las reglas sobre procedimiento de aforo y las Notas de cada partida contenidas en el Arancel a que se refiere el inciso anterior.”

Que, por su parte el Artículo 3° del mismo cuerpo legal señala:

“(…) Las notas explicativas de la nomenclatura redactadas o que se redacten por el Consejo de Cooperación Aduanera de Bruselas deberán ser utilizadas en la interpretación del Arancel Aduanero, sin perjuicio de las facultades que el artículo 4°, N°7, de la Ley Orgánica del Servicio Nacional de Aduanas otorga al Director del Servicio.”

Que, en este contexto se debe tener presente que tanto las Reglas Generales Interpretativas (RGIs) como las Notas Explicativas (NE) del Sistema Armonizado son fundamentales para determinar la correcta clasificación arancelaria de las mercancías, al igual que las Notas de Sección y Capítulo del Arancel Aduanero.

Que, la RGI N°1 dispone:

“Los títulos de las Secciones, de los Capítulos o de los Subcapítulos sólo tienen un valor indicativo, ya que la clasificación está determinada legalmente por los textos de las partidas y de las Notas de Sección o de Capítulo y, si no son contrarias a los textos de dichas partidas y Notas, de acuerdo con las Reglas siguientes.”

Que, la Sección VII del Arancel Aduanero comprende los “Plásticos y sus manufacturas; caucho y sus manufacturas”; la Sección X abarca la “Pasta de madera o de las demás materias fibrosas celulósicas; papel o cartón para reciclar (desperdicios y desechos); papel o cartón y sus aplicaciones”; y la Sección XV incluye los “Metales comunes y manufacturas de estos metales”.

Que, el capítulo 39 comprende el “Plástico y sus manufacturas”. Por su parte, las Consideraciones Generales de las NE en su apartado “Plástico combinado con otras materias, excepto las materias textiles” señalan que:

“Este Capítulo comprende igualmente los productos siguientes, tanto si se han obtenido en una sola operación, como si se han obtenido en una serie de operaciones sucesivas, con la condición de que conserven el carácter esencial de manufacturas de plástico:

- a) (…)

- b) Las placas, láminas, etc. de plástico intercaladas con otras materias como hojas metálicas, papel, cartón.

Se excluyen de este Capítulo los productos constituidos por papel o cartón recubierto por una fina capa protectora de plástico en sus dos caras, siempre que conserven el carácter esencial del papel o de cartón (partida 48.11 generalmente)”.

Que, por su parte, en el capítulo 48, se clasifica el “Papel y cartón; manufacturas de pasta de celulosa, de papel o cartón”; a su vez, la partida 48.11 comprende el “Papel, cartón, guata de celulosa y napa de fibras de celulosa, estucados, recubiertos, impregnados o revestidos, coloreados o decorados en la superficie o impresos, en bobinas (rollos) o en hojas de forma cuadrada o rectangular, de cualquier tamaño, excepto los productos de los tipos descritos en el texto de las partidas 48.03, 48.09 o 48.10”.

Que, la partida 48.19, comprende las “Cajas, sacos (bolsas), bolsitas, cucuruchos y demás envases de papel, cartón, guata de celulosa o napa de fibras de celulosa; cartonajes de oficina, tienda o similares”. Sin embargo, las Notas Explicativas de dicha partida señalan en su literal c), que se excluyen “El papel y cartón impreso, recubierto o revestido de la partida 48.11, presentado en bobinas (rollos), destinado a la fabricación de envases, plegado y marcado previamente para facilitar el corte en el momento de la fabricación de envases individuales.”

Que, por otra parte, la partida 76.07 comprende las “Hojas y tiras, delgadas, de aluminio (incluso impresas o fijadas sobre papel, cartón, plástico o soportes similares), de espesor inferior o igual a 0,2 mm (sin incluir el soporte) (+)”.

Que, es importante destacar que, las NE de la partida 76.07, letra b), indican que se excluyen de esta partida “(…) b) Los papeles y cartones para fabricar envases de leche, jugos de frutos y otros productos alimenticios, revestidos con una hoja delgada de aluminio en la cara que constituirá la parte interior del envase, siempre que conserven el carácter esencial de papel o de cartón (partida 48.11)”.

Que, analizados los antecedentes, según lo establecido en las glosas de partida, lo descrito en la Notas de capítulo y NE de los capítulos tenidos en consideración según las materias constitutivas del producto, se concluye que la mercancía en estudio mantiene el carácter esencial de papel o cartón, debiendo ser clasificada en la partida 48.11 del Arancel Aduanero.

Que la RGI N° 6 señala, por su parte, que “la clasificación de mercancías en las subpartidas de una misma partida está determinada legalmente por los textos de estas subpartidas y de las Notas de subpartida así como, mutatis mutandis, por las Reglas anteriores, bien entendido que sólo pueden compararse subpartidas del mismo nivel. A efectos de esta Regla, también se aplican las Notas de Sección y de Capítulo, salvo disposición en contrario”.

Que, la partida 48.11 se estructura como sigue:

|

48.11 |

Papel, cartón, guata de celulosa y napa de fibras de celulosa, estucados, recubiertos, impregnados o revestidos, coloreados o decorados en la superficie o impresos, en bobinas (rollos) o en hojas de forma cuadrada o rectangular, de cualquier tamaño, excepto los productos de los tipos descritos en el texto de las partidas 48.03, 48.09 o 48.10. |

|

4811.1000 |

- Papel y cartón alquitranados, embetunados o asfaltados |

|

- Papel y cartón engomados o adhesivos: |

|

|

4811.41 |

-- Autoadhesivos: |

|

4811.4110 |

--- Papel autoadhesivo en bobinas (rollos) |

|

4811.4190 |

--- Los demás |

|

4811.4900 |

-- Los demás |

|

- Papel y cartón recubiertos, impregnados o revestidos de plástico (excepto los adhesivos): |

|

|

4811.5100 |

-- Blanqueados, de peso superior a 150 g/m² |

|

4811.5900 |

-- Los demás |

|

4811.6000 |

- Papel y cartón recubiertos, impregnados o revestidos de cera, parafina, estearina, aceite o glicerol |

|

4811.9000 |

- Los demás papeles, cartones, guata de celulosa y napa de fibras de celulosa |

Que, de acuerdo con las características enunciadas anteriormente, la mercancía no corresponde a papel y cartón alquitranados, tampoco a papel y cartón engomados o adhesivos, ni a papel y cartón recubiertos, impregnados o revestidos de cera, parafina, estearina, aceite o glicerol, por lo que se descartan dichas subpartidas.

Que, revisada la estructura de la partida 48.11, se descarta el código arancelario 4811.5923 propuesto por el solicitante, toda vez que dicho ítem no se encuentra contemplado en la nomenclatura arancelaria vigente.

Que, en virtud de lo expuesto, así como de los resultados de los análisis, la constitución de la mercancía, su presentación al momento de la importación (en bobinas) y las demás características, se puede concluir que la clasificación de la mercancía en estudio procede en la partida 48.11, ítem arancelario 4811.5900, como “Los demás papeles y cartones recubiertos, impregnados o revestidos de plástico (excepto los adhesivos)”, por aplicación de las RGI N°1 y N°6, del Sistema Armonizado.

Que, por tanto, y

TENIENDO PRESENTE:

La Resolución N°36, de 23.12.2024 de la Contraloría General de la República, sobre exención del trámite de toma de razón; y lo dispuesto en la Resolución N°1.629 de 2020, del Director Nacional de Aduanas, dicto la siguiente:

RESOLUCIÓN ANTICIPADA:

Clasifícase la mercancía denominada “Tetra Brik aséptico”, con las características señaladas en la parte considerativa de esta resolución, en el ítem 4811.5900 del Arancel Aduanero Nacional vigente por aplicación de la RGI N°1 y N°6.

La presente resolución anticipada tendrá una vigencia de tres años, contados desde la fecha de su emisión.

Anótese, notifíquese mediante correo electrónico señalado en la solicitud del interesado y publíquese en la página Web del Servicio Nacional de Aduanas.